谁是“机器人第一城”:10个杭州,都打不过1个深圳?

- 常识科普

- 2025-03-25

- 22

- 更新:2025-03-25 21:10:07

来源:智谷趋势Trend

作者 | 王战新

城市产业大战,永远不缺话题。

十年前比拼“互联网第一城”,五年前抢占“新能源汽车第一城”,如今要争夺“机器人第一城”。

市场预测,到2050年,中国人形机器人市场规模将达到6万亿,人形机器人总量达到5900万台。这么大的蛋糕,谁不想切最大最甜的那一块。

围绕机器人产业,北上广深杭,五大超级城市展开了明争暗斗。

——杭州宇树机器人,在央视舞台上零帧起手转手绢,一时火爆全网。

——深圳众擎机器人,完成“全球首例平地起身前空翻”,这柔韧性,谁看了不迷糊。

——上海智元机器人,不仅能读懂人类的微表情,还能给葡萄缝针,织女看了都直呼666;

——北京则宣布,将于4月13日举办机器人马拉松比赛,一口气跑完21公里,耐力超过90%的人类小伙。

——广州的小鹏机器人,进厂打工,徒手拧螺丝、装配零件,精准度比20年老师傅还要高。

不过,在目眩神迷的同时,也要认识到这些“炫技”行为,并不能完全代表真实的产业竞争力。

到底谁是“机器人第一城”,要看企业数量、产业总产值、人形机器人品牌、产能布局、资金实力、人才储备量、政策扶持力度等硬指标。

扎实的数据最有说服力。今天我们就用一杆机器人产业“专用秤”,量一量北上广深杭的分量。

规模之王

所谓“机器人第一城”,肯定要有丰厚的产业家底,首先体现在规模上。

目前最符合这个标准的城市,毫无疑问是深圳。

据天眼查数据,截至目前,深圳有近6万家企业的经营范围包含“机器人”关键词,全国最多;广州其次,拥有约5万家机器人企业;上海4.1万家,居于第三;北京3万多家,居于第四;杭州2万多家,居于第五。

深圳不仅企业数量,商业效益还非常好。《2023年深圳市机器人产业发展白皮书》数据显示,2023年深圳市机器人产业产业链总产值为1797亿元。

从2023年的数据来看,深圳是唯一一个把机器人产业做到千亿产值的城市,实现断崖式领先,其他大城市(包括广州、上海、北京、杭州)都还是百亿级。

以广深为核心的广东省,是妥妥的中国机器人产业第一大省。

机器人是一个很宽泛的概念,一般指称能自主工作的智能设备。从应用领域来看,可分为工业机器人、服务机器人、特种机器人。

近水楼台先得月。作为全球最大的制造业基地,广东天然适合发展工业机器人。2024年广东工业机器人产量为24.68万台(套),全国占比达44%,连续五年稳居全国第一。

在工业机器人领域,广东涌现了美的库卡、汇川技术、越疆机器人、拓斯达、华数机器人、巨轮智能等“链主”企业。

家电龙头企业美的集团,其实还有另外一个身份,那就是全球前四的工业机器人制造企业。美的机器人业务板块,每年营收高达300亿,相当于中西部一个县全年的GDP。

美的旗下的“库卡”,是全球制造业公认的四大机器人品牌之一。美的库卡智能制造科技园,是全国最大的工业机器人生产基地。

该基地有一条“机器人生产机器人”全自动生产线,机器人7x24小时工作,平均30分钟就能下线一台工业机器人。

汇川技术则是中国工业机器人圈一颗冉冉升起的新星。2024年上半年,其工业机器人产品销量在中国市场的份额约9.0%,位居第三名。

2020年,优必选教育智能机器人产品及解决方案营业收入为6.122亿元,成为中国最大的教育机器人供应商。

据弗若斯特沙利文(Frost & Sullivan)统计,深圳市普渡科技有限公司位居全球商用服务机器人市场份额第一,占比高达23%。

每一家企业单独拉出来,都相当能打。

品牌之战

人形机器人,是技术集成度最高、制作难度最大的机器人品类。

放眼全球,能够独立研发和生产人形机器人的企业,并不多见。对一座城市而言,发布的人形机器人产品的企业越多,就意味着其机器人产业越成熟,某种程度上也代表了产业积累的厚度。

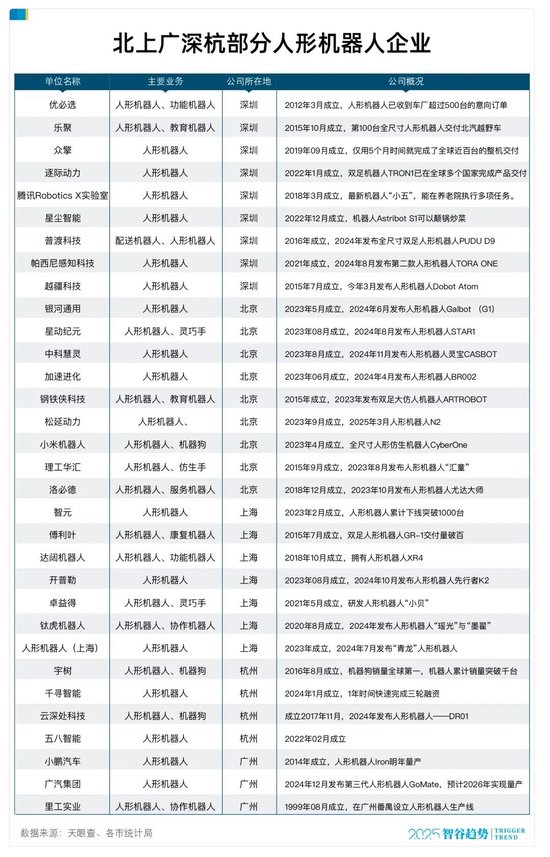

在这个维度上,深圳依然处于C位,至少有9家深圳企业发布了人形机器人产品。同一维度,北京与深圳并列第一,上海第三(至少7家),杭州第四(至少4家),广州第五(至少3家)。

近日,摩根士丹利(Morgan Stanley)发表了一份梳理全球人形机器人领域上市公司的百强名单显示,绝大部分由中美两国公司所占据,互有优势。

在这份《The Humanoid 100: Mapping the Humanoid Robot Value Chain》研报中,将人形机器人产业链区分为大脑、身体以及集成三大核心环节,覆盖全球共计100家上市公司。其中,

深圳企业7家:汇川技术(身体-电机)、雷赛智能(身体-电机)、兆威机电(身体-电机)、速腾聚创(身体-激光雷达)、优必选(集成-人形机器人整机)、比亚迪(集成)、腾讯(集成)

北京企业3家:百度(大脑-大模型)、地平线(大脑-AI芯片)、小米集团(集成-人形机器人整机)

上海企业3家:上海鸣志(身体-电机)、北特科技(身体-螺钉)、韦尔股份(身体-模拟芯片)

广州企业2家:小鹏汽车(集成-人形机器人整机)、广汽集团(集成-人形机器人整机)

杭州企业1家:阿里巴巴(集成)

深圳又是遥遥领先。不仅如此,优必选、乐聚、众擎、逐际动力等深圳企业的人形机器人,还进入了商业交付阶段,实实在在地赚到了钱。

其中,优必选的商业化之路走得最快, 已经收到整车厂500多台人形机器人的意向订单。事实上,比宇树科技更早,优必选早在2016年就走上春晚舞台了。当时亮相的Alpha 1S机器人,块头很小,可活动关节很少,动作略显僵硬,像一个跌跌撞撞、刚学会走路的小孩。

但最新的优必选人形机器人,已经进化成了“超级工人”,分拣物料、搬运料箱、精密装配、拧螺丝、搞焊接……样样精通。

优必选的同城邻居“乐聚”,也是中国人形机器人行业的“名将”。乐聚的新款机器人“夸父”,反应速度达到0.08秒,比眨眼还快;不用GPS系统,它也能在工厂、仓库等大场景中精准导航,按照既定路线走,误差不到2厘米。

深圳人形机器人企业不但喜欢死磕技术,还擅长搞品牌宣传,牢牢地抓住“微笑曲线”的两端。

凡有盛会处,必见深圳机器人。优必选四上春晚,乐聚则偏爱体育赛事,如平昌冬奥会、北京冬奥会、哈尔滨亚冬会。今年的哈尔滨亚冬会上,“夸父”机器人与火炬手击掌互动。

深圳机器人企业还盛产文案高手,能用一句话把自家特色说清楚:

“夸父”与华为鸿蒙系统深度绑定,众擎说自己完成了“全球首例人形机器人前空翻特技”,星尘智能机器人强化“‘全能保姆”标签,优必选的口号是“人形机器人第一股”……

通过各种巧妙的营销宣传,优必选、乐聚、众擎等深圳人形机器企业逐渐开始占领用户心智。

未来随着人形机器人的普及,深圳机器人产业可能会涌现像华为、比亚迪、大疆这样的国民级品牌。

市值一哥

机器人产业,尤其是人形机器人,是非常烧钱的。

2024年11月6日,小鹏汽车董事长何小鹏断言,做AI机器人比AI汽车更难,集成度要求更高,没有500亿投入做不好AI机器人。

如果想争夺“机器人第一城”,还得比拼融资能力,要看一级市场和二级市场的吸金能力。

一级市场上,深圳和北京机器人最受投资人青睐。据CVSource投中数据显示,2024年,深圳共发生53起机器人领域的投融资事件,全国最多;北京第二,53起;上海和杭州并列第3,都是34起;广州数据不详。

二级市场上, 深圳阵容堪称豪华。截至目前,深圳共有34家机器人上市公司,其中既有比亚迪、腾讯、汇川技术、立讯精密、中兴通讯这样的千亿大佬,又有优必选、越疆、速腾聚创这样的百亿新锐。

作为中国四大金融中心之一,深圳的资本市场非常庞大,金融机构尤为活跃,能够为本土科技企业提供源源不断的资金血液。比如,深创投就参与了乐聚机器人和越疆机器人的早期融资,提供了很多应用场景、宣传推广上的支持。

深圳机器人企业,还擅长从二级市场“淘金”。

2023年12月,优必选成功登陆港交所,获得“人形机器人第一股”称号。随后,优必选完成四次配股融资,总共弄来了20多亿元。这些钱,可以说是优必选的续命钱。

截至2024年6月底,优必选拥有2450余项机器人及人工智能相关专利。每一项技术专利背后,都凝聚了优必选研发人员的心血,以及数不清的真金白银。

深圳机器人公司在融资方面的便利性,让很多广州和杭州企业羡慕。

激烈竞逐

正因如此,深圳是目前当之无愧的“机器人第一城”。但城市产业竞争也是一场漫长的马拉松,后来者必然会发起一轮轮的冲击,竞逐越来越激烈。

机器人产业的城市竞争,一定会比新能源车更激烈。

目前,北京、上海、广州、杭州等城市,都表现出了全力以赴、争分夺秒的姿态。其中,势头最猛的是北京。2024年1月,北京机器人产业发展投资基金注册落地经开区,目标规模100亿元。今年,北京市又设立了总规模1000亿元、存续期15年的政府投资基金,重点支持人工智能、机器人等未来产业领域。

因此,“领头羊”深圳的压力也不会小。结合产业趋势来看,深圳至少面临着双重挑战。

首先,深圳的应用学科很强,但基础研究有些薄弱。为了补齐这块短板,优必选干脆把人形机器人总部搬到了盛产科技人才的北京。其次,深圳的土地面积较小,在机器人工厂布局方面受限。乐聚机器人的生产线,就放在了“工业名城”苏州。

深圳是否可以克服这些短板,保持领先?北上广杭能不能迎头赶上?

中国机器人产业的迅猛发展,有赖于头部城市的奋力搏击,无论结果如何,祝福每一个全力以赴的科创玩家。